キャッシュフロー計算書の作り方5

前受金・前受収益・未払金・未払費用

前受金、前受収益

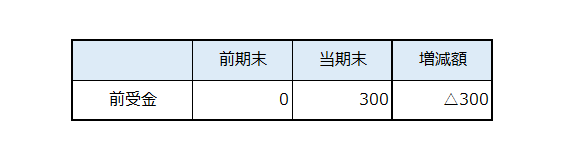

前受金とは、商品納入前に代金の手付金として受領した場合に使用される科目です。

資金の動きとしてみれば、損益計算書の利益には含まれていませんが、前受金が増加していればその分だけすでに資金が流入していますので、キャッシュフロー計算書ではキャッシュのプラスとして処理します。

前受金の場合も、前受した目的が商品売上なのか、固定資産売却なのかに応じてキャッシュフロー計算書上科目を分ける必要があります。

なお、ここでは、300のうち200は機械売却のための前受け、300のうち100は商品売上のための前受けとします。

キャッシュフロー仕訳は以下のようになります。

(借)前受金 200 (貸)固定資産売却による収入(C/F) 200

(借)前受金 100 (貸)売上債権の減少額(C/F) 100

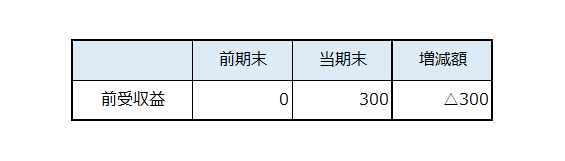

前受収益は継続的な役務提供を行う場合に、提供前に受け取った代金に対して使用される科目です。前受金と同様、損益計算書の利益には含まれていませんが、前受収益が増加していればその分すでに資金が流入していますので、キャッシュフロー計算上ではキャッシュのプラスとして処理します。

前受収益の場合も、前受した資金の用途によって、キャッシュフロー計算書上科目を分ける必要があります。

なお、ここでは、300のうち200は利息の前受け、100は地代家賃の前受けとします。

キャッシュフロー仕訳は以下のようになります。

(借)前受収益 200 (貸)利息の受取額(C/F) 200

(借)前受収益 100 (貸)その他負債の増加額(C/F) 100

未払金、未払費用

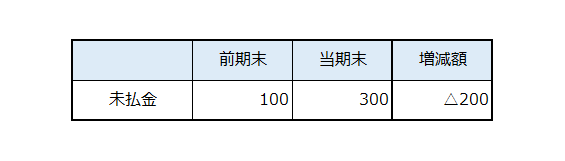

未払金によって損益計算書で費用に計上されていたとしても、実際にはその費用に見合った資金の流出がありませんので、キャッシュフロー計算上は費用の取り消しとしてキャッシュのプラス(実際はその費用分の支出無し、すなわちその分の費用の取り消し)として処理します。

キャッシュフロー仕訳は以下のようになります。

(借)未払金 200(貸)その他の負債の増加額(C/F) 200

逆に、期末未収入金が前期末未収入金より減少した場合のキャッシュフロー仕訳は以下のようになります。

(借)その他の負債の増加額(C/F) 200(貸)未払金 200

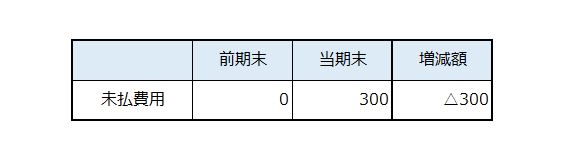

未払費用は継続的な役務提供を受けている場合に、すでに役務提供を受けているにもかかわらず、未払いの場合に使用される科目です。未払費用も未払金と同様はその費用に見合った資金の流出がありませんので、キャッシュフロー計算上は費用の取り消しとしてキャッシュのプラスとして処理します。

未払費用で計上されるものとしては、支払利息やその他の地代家賃の支払などがありますので、それぞれの内容に応じてキャッシュフロー計算書上、科目を分ける必要があります。

なお、ここでは、300のうち200は利息の未払い、100は地代家賃の未払いとします。

キャッシュフロー仕訳は以下のようになります。

(借)未払費用 200 (貸)利息の支払額(C/F) 200

(借)未払費用 100 (貸)その他負債の増加額(C/F) 100

その他の流動負債

前受金、前受収益、未払金、未払費用以外のその他の流動負債として、借受金や預り金などがあります。またこれらの科目をまとめてその他の流動負債として一括表示する場合もあります。

キャッシュフロー計算書は、重要性のある科目については独立掲記しますが、その他の重要性の低い科目については「その他負債の増加額」「その他負債の減少額」としてまとめてしまいます。したがって、借受金や預り金またはそれらをまとめたその他の流動負債などは金額的にも内容的にも重要性が低いことが多いので、基本的にはその増減額「その他負債の増加額」もしくは「その他負債の減少額」として処理すればよいのですが、例えば仮受金の中身をみて、もし固定資産売却のための資金受領があれば、その分は「固定資産売却による収入」に振り替える必要があります。その方がより正確な資金の動きについて、キャッシュフロー計算書に表示することができるようになります。