キャッシュフロー計算書の作り方2

ここからはキャッシュフロー計算書の具体的な作成方法についてみていきたいと思います。

営業活動,投資活動,財務活動の表示区分

営業活動によるキャッシュフロー項目

本来の営業活動によるキャッシュフローについて表示します。

具体的には以下の項目に分かれます。

(1) 営業損益計算書の対象となった取引から生ずるキャッシュフロー

① 商品及び役務の販売による収入

② 商品及び役務の購入による支出

(2) 営業活動に係る債権債務から生じるキャッシュフロー

① 商品及び役務の販売により取得した手形による収入

(3) 投資活動及び財務活動以外の取引によるキャッシュフロー

① 災害による保険金収入

② 損害賠償金の支出

投資活動によるキャッシュフロー項目

固定資産の取得及び売却、現金同等物に含まれない短期投資の取得及び売却によるキャッシュフローを記載いたします。

具体的には以下の項目に分かれます。

①有形及び無形固定資産の取得による支出及び売却による収入

②有価証券(現金同等物を除く)及び投資有価証券の取得による支出及び売却による収入

③貸付けによる支出及び貸付金の回収による収入

財務活動によるキャッシュフロー項目

資金の調達及び返済によるキャッシュフローを記載いたします。

具体的には以下の項目に分かれます。

①借入れ及び株式又は社債の発行による資金の調達

②借入金の返済及び社債の償還等の資金の返済

③自己株式の取得に係る支出及び売却による収入

④配当金の支払

表示区分の判定方法

営業活動,投資活動,財務活動の表示区分の内容について説明いたしました。ただし、業種・業態によってはどの区分に入れるか迷う場合があります。その場合は以下のように考えます。。

1.事業目的による判定

例、貸付金

一般的に貸付金の貸付け及び回収 → 投資活動

貸付けを事業目的としている企業 → 営業活動

2.決済条件等の取引慣行による判定

固定資産などを自社利用の目的で購入した場合の資金の支払について考えてみます。

①現金で購入した場合 → 投資活動

②通常の取引慣行に従った支払により購入 → 投資活動

③割賦又は延払契約により購入 → この場合はファイナンスとしての性格が強いと考えられるため財務活動

④借入金により購入 → 財務活動

営業活動によるキャッシュ・フロー

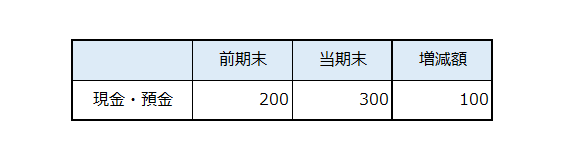

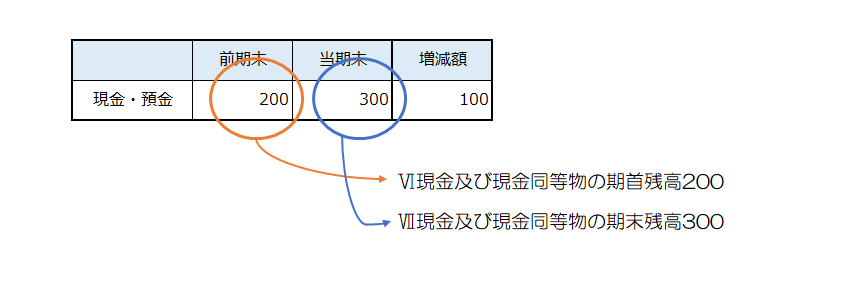

1.現金・預金

キャッシュフロー計算書を間接法で作成する場合前期末の資産負債残高と当期末の資産負債残高の増減差額に基づいて作成します。このことを各勘定科目別にみていきましょう。

まずは現金で考えてみます。

キャッシュフロー計算書(間接法)を作成する場合、各科目の増減額から作成していますが、現金・預金の場合は現金・預金がキャッシュフロー計算書で計算されるキャッシュそのものであることから、他の科目とは扱いが異なります。

現金・預金の前期末残高がキャッシュフロー計算書の末尾、「Ⅵ現金及び現金同等物の期首残高」になり、当期末残高がキャッシュフロー計算書の末尾、「Ⅶ現金及び現金同等物の期末残高」になります。

そして増減額の内訳をその上で計算するという構造になっています。

(CF仕訳)

(借)現金・預金 200 (貸)現金及び現金同等物の期首残高200

(借)現金及び現金同等物の期末残高 300 (貸)現金・預金 300

2.売掛金・売上債権

売掛金の基本的な考え方

損益計算書で計上される売上高は、その期で資金流入のあった売上高ばかりではありません。その期では資金未回収のものでも当期中に販売したものについては売掛金で売上に計上されています。

そのため、キャッシュフロー計算書では現実に資金流入のあった売上になるように

①売掛金で計上された売上は取り消さなければならない

と同時に

②前期末に売上を計上したけれども当期に入金になった分は資金流入のプラス

にしなければなりません。

すなわち、売掛金の調整をすることにより、当期計上されている売上高を実際の資金流入した売上高に調整するのです。

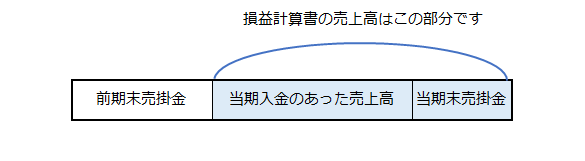

損益計算書の売上高は「当期売上計上し、実際に当期中に入金があった分」と「当期売上計上したが今期中に入金なかった分」から構成されます。

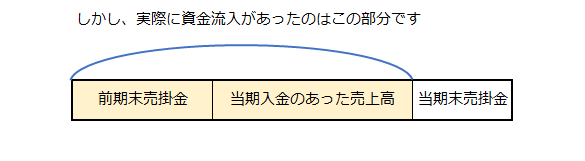

しかし、実際に売上に関して資金流入があったのは「前期売上計上し、今期中に入金があった分」と「当期売上計上し、実際に当期中に入金があった分」になります。

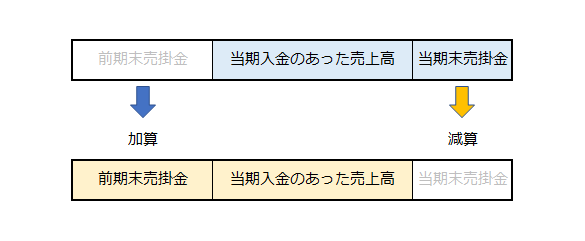

したがって今期作成した損益計算書及び貸借対照表を出発点としてキャッシュフロー計算書を作成するには「当期売上計上したが今期中に入金なかった分」を減算して、「前期売上計上し、今期中に入金があった分」を加算することにより実際の資金の流れとなるように組み替える必要があります。

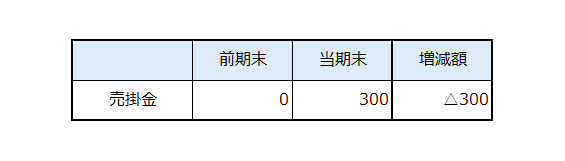

簡単な説例で確認してみましょう

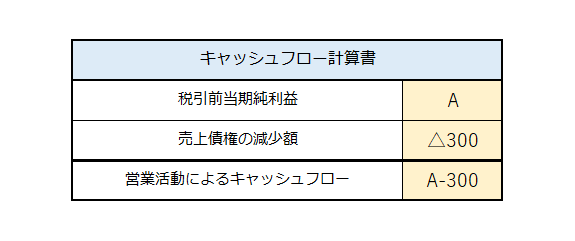

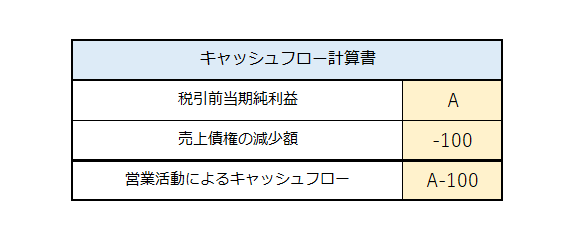

① 期末売掛金が前期末売掛金より増加した場合(期首残高 0の場合)

期末売掛金の増加に伴って計上された売上は資金未回収のため、キャッシュフロー計算上取り消す必要があります。

(借)売上債権の増加額(C/F) 300 (貸)売掛金 300

※売上債権の増加はキャッシュフロー計算書上ではマイナスとなっていることに要注意!損益計算書の売上のうち資金流入のない売上を取り消すイメージです。、

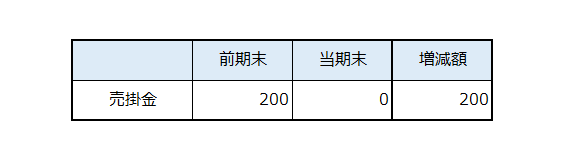

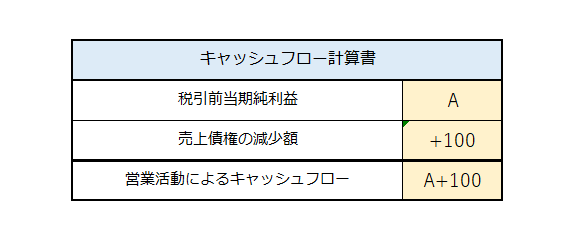

② 期末売掛金が前期末売掛金より減少した場合(期末残高 0の場合)

↓

期首売掛金の回収に伴って流入してきた資金について、キャッシュフロー計算書上プラスする必要があります。

(借)売掛金 200 (貸)売上債権の減少額(C/F) 200

↓

※売上債権の減少となっていますがキャッシュフロー計算書上ではプラスとなっていることに要注意!損益計算書に今期の売上に計上してない前期分の売上にかかる資金が流入したイメージです。

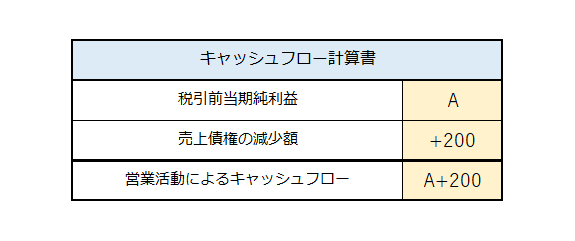

③ ①と②の複合ケース

↓

期末売掛金に係る資金未回収分を、キャッシュフロー計算上取り消すのと同時に、期首売掛金に係る回収分について、キャッシュフロー計算書上プラスする必要があります。その場合、本ケースのように期首と期末の残高を比較して期末の方が増加していた場合はその差額分をキャッシュフローのマイナスとしてやれば、結果的に期末売掛金にかかるキャッシュフローのマイナスと期首売掛金にかかるキャッシュフローのプラスを相殺して表示することになります。

(CF仕訳)

(借)売上債権の増減額(C/F) 100 (貸)売掛金 100

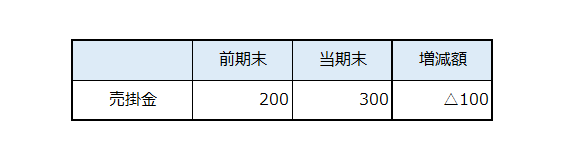

逆に、期末売掛金が前期末売掛金より減少した場合は以下のようになります。

(借)売掛金 100 (貸)売上債権の減少額(C/F) 100

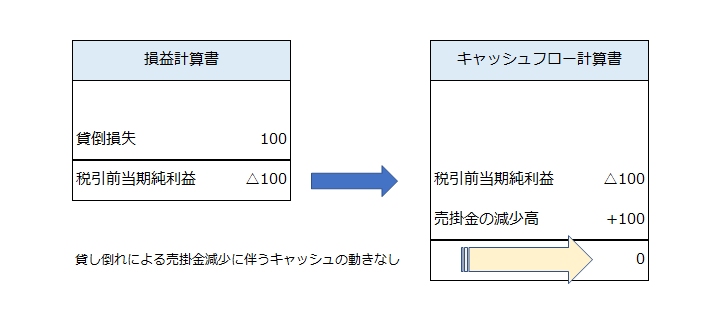

貸倒れた場合(貸倒損失で処理した場合)

今までは順調に資金回収が行われていることを前提にしていましたが、売掛金や受取手形が貸倒れるケースが出てきます。

売掛金が貸し倒れて貸倒損失で処理した場合、会計上の仕訳は以下のようになります。

(借)貸倒損失 100 (貸)売掛金 100

この貸倒損失という科目は資金の流出を伴わない費用(いわゆる非資金費用)です。

このことからキャッシュフロー計算書上、貸倒損失という独立科目を用いてキャッシュの加算として表示するような感じがするかもしれません。しかしながら、営業活動に係る資産及び

負債に関連して発生した非資金項目は独立表示をしないというルールになっていますので、

キャッシュフロー計算書上、貸倒損失という独立科目を用いてキャッシュの加算はいたしません。

ではどうするかといえば、実は通常の処理と同じように期末売掛金が前期末売掛金に対して増加していればキャッシュフロー計算書のマイナス、減少していればプラスと処理したします。

非資金費用の発生する貸し倒れと通常の資金回収を同じ様に処理するというのが不思議な感じがするかもしれませんが、以下の図からわかるようにキャッシュフロー計算書の出発点となる損益計算書の税引前当期純利益はすでに貸倒損失をマイナスした数字となっていますので、貸し倒れによる売掛金の減少を資金回収があったときと同じようにキャッシュフロー計算書のプラスとしても全体としてのキャッシュの動きは発生しないということになります。