会計の使い手になるための第一弾。とことんかみ砕いて解説します。

.jpg)

会社を経営していて自社の試算表や決算書を読み込んで会社経営に役立てたい方や、これから簿記3級などの経理系の資格試験の取得を目指している方、株式投資のために損益計算書や貸借対照表を読めるようになりたい方、M&Aなどの企業評価をするために会計に詳しくなりたい方などとにかく会計のことに詳しくなりたい方向けに普通の書籍等では触れないレベルまでかみ砕いて解説していきたいと思います。何となくとっつきにくい会計ですが、その使い手になって企業経営や投資活動にぜひ役立てていただきたいと思います。

会社の取引、特に売上について考えてみる

まずは一般論から

突然ではありますが、例えば、知り合いに車屋さんがいたとします。

そこで、その車屋さんに「儲かっているみたいだね。売上どのくらいですか」と聞いたとします。

正直者のその車屋さんは「うーん、そうだな。大体今期の売上は年間で6,000万円だよ!」と答えたとします。

このあたりは特に会計に詳しくない方でも普通に行われている会話ですね。

この車屋さんは1年間で6,000万円くらい車を売ったんだなあということが理解できます。

会計の使い手は活動を二つの側面から考えるべし

しかしながら、会計の使い手になるためには、もう少し突っ込んでこの車屋さんの活動を2つの面からとらえなければなりません。

実はここで、いきなり会計の使い手になれるかどうかの分かれ目ともいうべきキモの部分がやってきました。

企業の経営活動を会計を通して理解するためには企業の活動を必ず2つの側面からとらえなけれならないのです。

ここの部分をあいまいにしているから会計が分かりにくいものとなってしまうのではないかと思いますが、実際には簿記の勉強をする際にもにはこういった話はあまり突っ込みませんね。

こういうものだから覚えておいてくださいで通り過ぎて行くことが多いようにも思います。安心してください。ここではこれでも買ってぐらいかみ砕いて解説します。

会計の使い手は売上に関しては、以下のように「今期は年間6,000万円分販売活動、頑張ったよ!」という側面と「今期は年間6,000万円分販売にともなって資産を得たよ!」という側面に分けて考えます。

つまり6,000万円分の販売活動を行いその結果、6,000万円分の現預金などの資産を得たと考えるのです。

会計では企業の取引を企業がどれだけ頑張っているのかという販売活動の成果という側面はこの会社の頑張りというようなもので抽象的なものであります。一方、成果の結果得た資産が現金であれば目の前にある現金がその資産ということになり具体的なものであります。

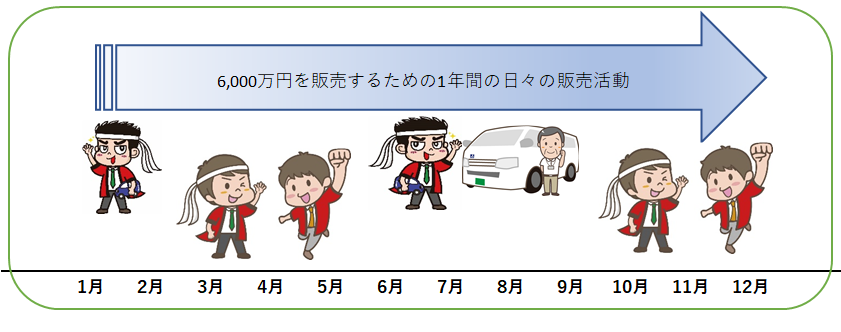

この抽象的な売上が示す頑張った活動というのはイメージとしては以下のように6,000万円分の成果を得るためのに行われた会社の日々の販売活動そのものということになります。活動の中身としては以下のような活動を総称したものとして抽象的ではありますが、その成果としては6,000万円と客観的に測定されてはいます。

すなわち、活動内容は抽象的だが、その成果は客観的に金額で測定されているということになります。

仕訳で考えてみる

ここで仕訳で考えてみましょう。

仕訳というのは会社の取引を会計帳簿に記録するための記帳方法のことをいいますが、企業の取引を借方及び貸方の2つの側面に分けて記帳します。

借方及び貸方というと何か専門用語っぽくて引いてしまうかもしれませんが、単に借方は左側、貸方は右側を覚えておいていただければ今後も全く困ることはありません。

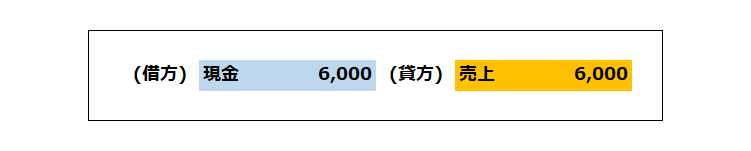

そこで先ほどの6000万円を現金で売り上げたというケースを仕訳で考えると以下のようになります。

資産である現金が増えたときは借方(左側)にもってきて、販売活動の成果である売上は貸方(右側)に持ってきます。

これは、日本の道では車走行は左側とか決まっているのと同じような決め事なのでここについてはそういうルールとして覚えておきましょう。

損益計算書及び貸借対照表で考えてみる

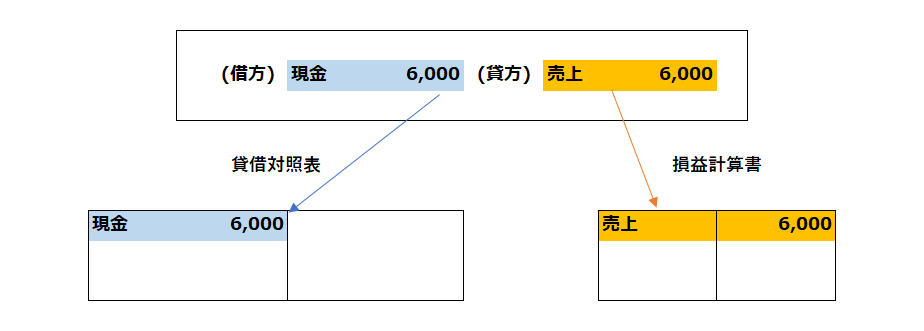

そして、この借方及び貸方に持ってきた科目をそれぞれの性質に応じて損益計算書及び貸借対照表に格納していきます。

また、ここで専門用語が出てきましたので、少し説明します。

企業の状況を表すために用いる主要な表を損益計算書及び貸借対照表といいます。

損益計算書は英語では「Profit&Loss Statement」といいますので略して「P/L」とも呼ばれますが、会社の経営成績を表します。

貸借対照表は英語では「Balance sheet」といいますので略して「B/S」とも呼ばれますが、会社の財政状態を表します。

損益計算書及び貸借対照表は企業で発生する取引を2つの科目(側面)に分割して仕訳をし、その科目を損益計算書及び貸借対照表のそれぞれ左側・右側の納めるべき場所に格納していくことによって作成します。

売上以外についても考えてみる

経費は売上を上げるためにかかった価値の犠牲

今までは売上についてしか、考えてきませんでしたが、実際は売上以外にも様々な取引があります。

例えば、商品の仕入や販売活動を行うための経費(ガソリン代、事務所家賃、駐車場代、広告のための費用など)です。

これらの取引は商品を販売するためにかかった経費ですが、これらは会計では売上を上げるためにかかった価値の犠牲分ととらえます。

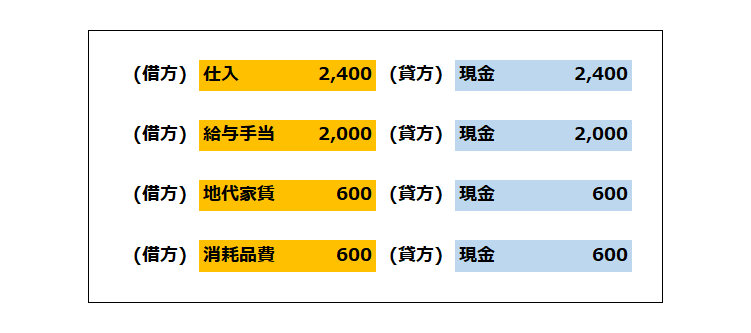

例えば、年間の仕入額が2,400万円、給与手当が2,000万円、店舗の家賃(地代家賃)600万円、消耗品費600万円かかったとして考えます。

仕入であれば2,400万円分、商品の仕入として会社の資産が犠牲にされ、現実に2,400万円の現金が減少したととらえます。

売上の場合は販売活動の頑張り分として抽象的な活動を意味していましたが、経費に関しては、売上獲得のための価値の犠牲分としてその目的別に分けて処理します。

仕訳で考える

仕訳は以下のようになります。

支払がありますので、貸方側で現金の減少を表し、借方側でその支払目的を表します。

こんな風に価値を犠牲にしちゃったよてな感じですね。

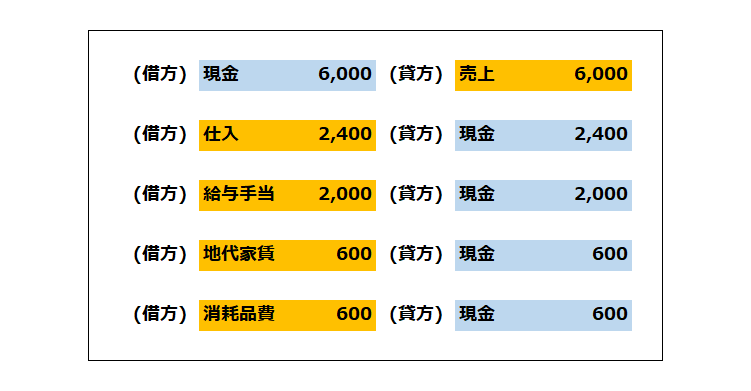

また、先ほどの売上と仕入・経費を合わせて考えてみると以下のようになります。。

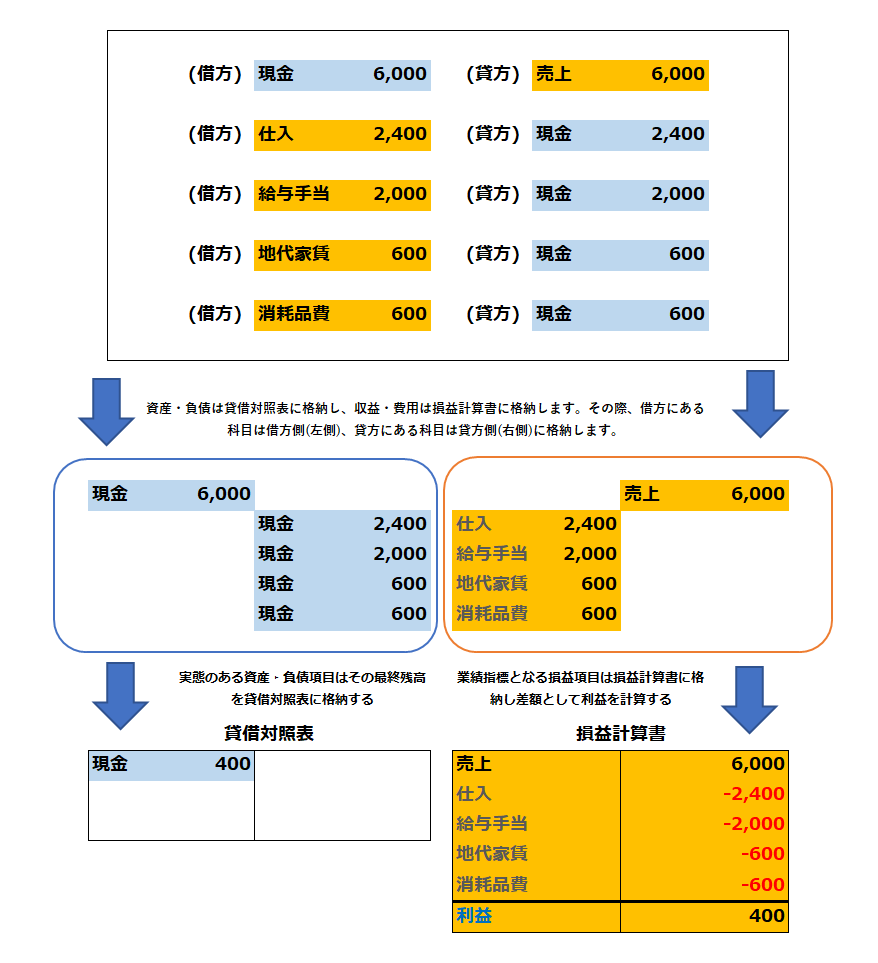

科目を貸借対照表及び損益計算書に格納

これらの仕訳をした結果、科目を貸借対照表及び損益計算書に格納します。

貸借対照表には資産・負債・資本(詳しくは別途ご説明いたします)を格納し、損益計算書には収益(売上など)・費用(仕入・給与手当・地代家賃・消耗品費など)を格納します。損益計算書では収益から費用を引いて利益を計算します。売上は頑張りを意味しますが、そのために犠牲にした費用も当然発生していますので、その費用を控除して残った利益が最終的に会社にとっての儲けということになります。

損益計算書と貸借対照表の関係

損益計算書は会社の経営成績を表すといわれます。経営成績というのはいってみればその企業がどれだけいろんなものを犠牲(または、ポジティブな言葉に言い換えれば投資)にしながら頑張ったのかという活動を表しているのです。

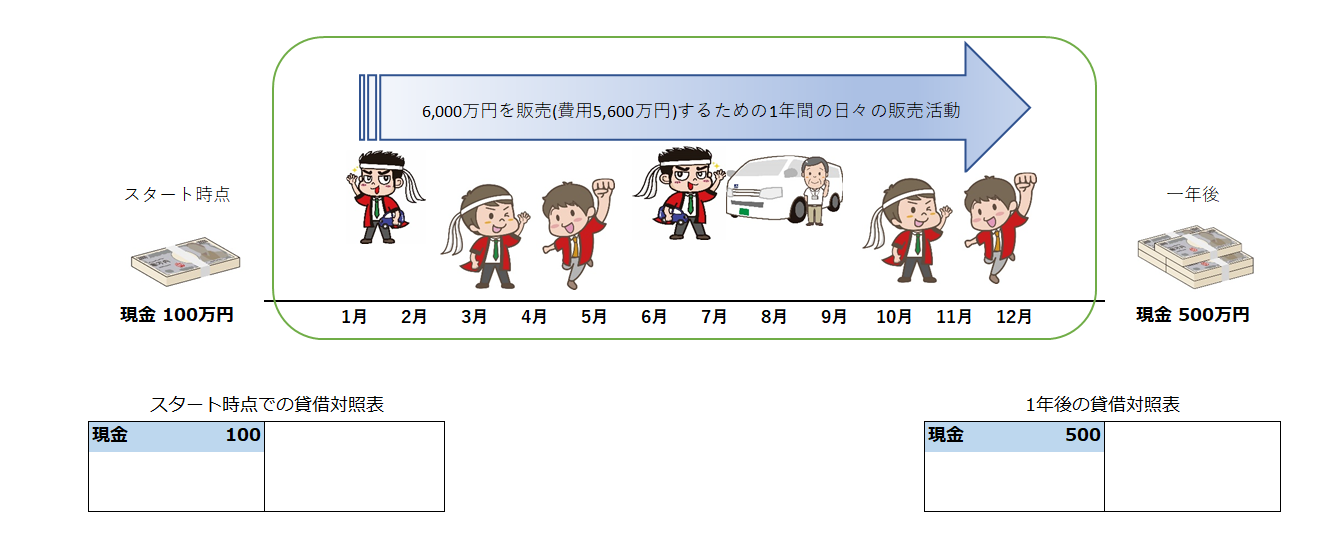

1年間の活動というのはイメージでいうと以下の図のようにもので抽象的なものであります。活動の結果、発生した資産・負債は貸借対照表にて表示されます。

以下の図では資産の増減が分かりやすくするために最初に現金100万円あったのが、1年間の活動の結果、400万円増加して、残高500万円になった状況にしてあります。

いってみれば、「最初にあった100万円が一年間経って500万円になったが、どのような活動で400万円増えたのかを表す」のが損益計算書なわけです。