会計の使い手になるための第二弾。とことんかみ砕いて解説します。

まずは前回の復習から

前回、会計の使い手になるための第一段で損益計算書と貸借対照表の関係についてザックリとご説明いたしました。

なお、前回の「会計の使い手になるための第一歩」はこちらからご覧ください。

個人の家計簿で解説してみます。

ここでは、違う角度から身近な例として個人の例で説明したいと思います。

1年の初めに通帳残高が500万円だったとして、1年たったら100万円残っていたとします。

「あれっ?なんでこんなに減ってんの?」って感じですよね。そこで考えます。年収は800万円とします。

そうすると「年間で800万円ももらってるはずだけど、社会保険や税金などひかれてるから手取りは600万円ぐらいかな?そこから家賃を月10万円払って、水道光熱費や食事代がだいたいこのくらいだからそれでもこのくらい残っているはずだよな・・・。でも400万円もマイナスにならないぞ。おかしいな????」みたいな感じになりますよね。

そこで、もう一度何に使ったかを確認するために通帳を眺めます。「ああっ、これか。そういえば夏に子供たちと沖縄旅行に行ったんだな。あれ今年だったな、そういえば。高い時期にしか休みが取れなかったから高かったんだよな、これ。」とか「そういえば、今年車検もあったな。」などその一年間に起こった出来事が走馬灯のようにその思い出とともによみがえってくるはずです。

1年間働いて800万円の収入を得て社会保険・税金・家賃・水道光熱費・食事代・沖縄旅行・車検代などの費用に使った結果、500万円あった預金が400万円減少して100万円になりましたという状況について「1年間働いて800万円の収入を得て社会保険・税金・家賃・水道光熱費・食事代・沖縄旅行・車検代などの費用に使った」と資金の入手ルート及び資金の使用用途を記したものが損益計算書で「500万円あった預金が400万円減少して100万円になりました」という状況を記したものが貸借対照表ということになります。

損益計算書というのは一年間の活動の記録、または思い出の記録みたいなもので、頭の中で「あんなことに使ったなぁ‥‥」と残ってはいても預金残高のように現実の残高があるわけではないので、前回抽象的なものであるとご説明したところになります。

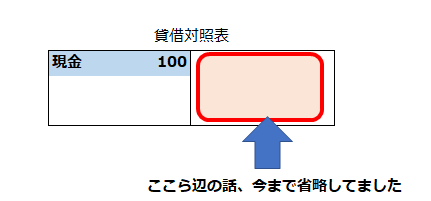

貸借対照表の説明

前回は損益計算書の説明が中心でしたので、貸借対照表につてい一部省略しているところがありました。下記の部分(貸借対照表の右側(貸方))です。

100万円の現預金があれば、貸借対照表の資産として100万円計上されるというのはわかりやすいと思うのですが、その現預金がどうやって増えたのかと考えると実はいろいろな原因で増えているのです。

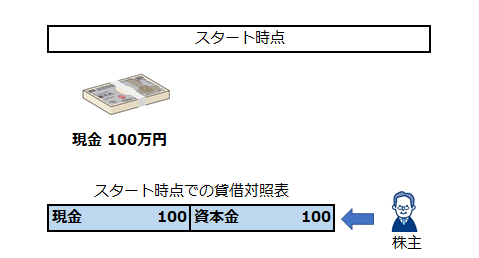

会社の設立時点から考える

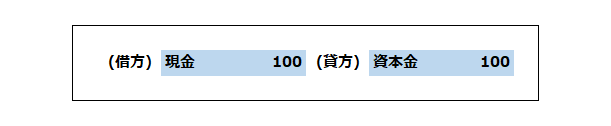

そこで、まずは会社をスタートする最初の時点から考えます。会社を設立して事業を始めようとした場合、まずは開業資金としての元手が必要となります。この元手を資本金といいますが、この資本金を会社に提供する方がいわゆる株主となります。会社側からしたら株主から出資を受けたという権利関係を表すために「資本金」という科目を使います。

仕訳にすると以下のようになります。

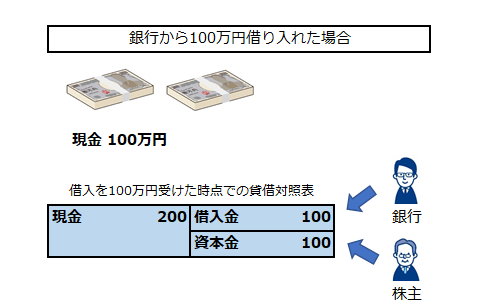

銀行から借り入れしたと考える

会社を設立した後、銀行から借り入れをした例で考えてみましょう。貸借対照表は以下のようになります。

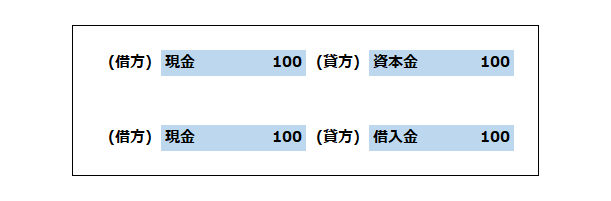

仕訳で見ると以下のようになります。

資本金や借入金は現金や固定資産のように目で見てわかるような物理的な存在ではありませんが、それぞれ「株主」や「金銭債務」という実態のある法律上の権利関係になります。損益計算書の項目は「貸借対照表の資産がこんな原因で増減したなぁ」という活動記録といったものとは別物であることに注意が必要です。

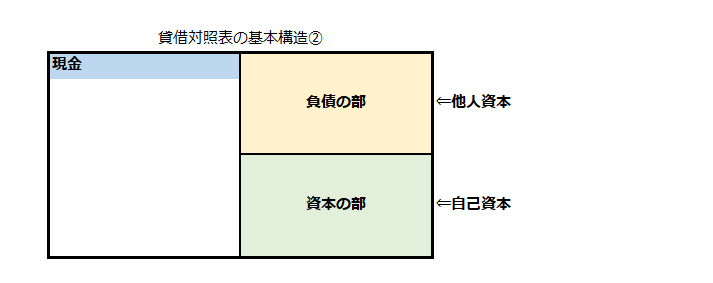

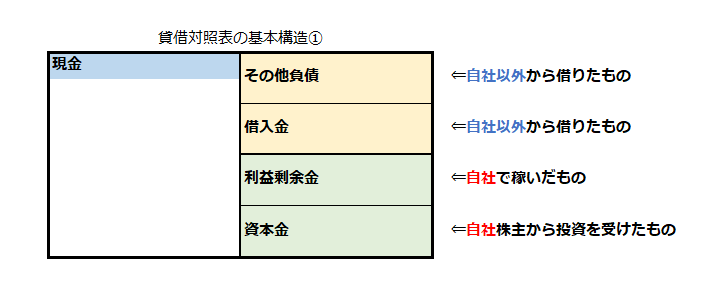

貸借対照表の基本構造

貸借対照表の基本構造の見てみると以下のようになっています。資産(ここでは現金)が増えた原因としては大きく分けると以下のように

①自社以外から借りてきた「その他負債」

②自社以外から借りてきた「借入金」

③自社で稼いだ「利益剰余金」

④自社株主から投資を受けた「資本金」

に分かれます。

②「借入金」と④「資本金」は上記でも説明しましたので、まず、①「その他負債」について説明します。

「その他負債」とは例えば、(借)消耗品費 100 (貸)未払金 100といった仕訳の未払金のことをといいます。

見た感じ、全然現金と関係ない感じしますよね。しかし、ここではこう考えるのです。本来であれば購入時に現金を支払って購入するのが原則のところ、支払いを先延ばしにしてもらっているので、その分、取引先からお金を借りていると考えるのです。こう考えると資金の調達手段として考えられないこともないですよね。

次に③「利益剰余金」について説明します。利益剰余金の源泉は損益計算書の利益です。会社設立から現在に至るまで発生した利益(または損失)は当然累積されていきます。この累積されたものが利益剰余金として格納されていくのです。

貸借対照表の右側の表示区分について理解する

また貸借対照表の右側(貸方側)は自社以外から調達してきた他人資本といわれる「負債の部」と自社(自社の株主を含む)で調達してきた自己資本といわれる「資本の部」に分けることが出来ます。

決算書類を分析する際にはこの分け方を理解しておく必要があります。