キャッシュフロー計算書の作り方3

買掛金・支払手形

売ると買うという立場の違いはありますが、キャッシュフロー計算書を作成する上で買掛金・支払手形の処理に係る基本的な考え方は売掛金・受取手形と同じです。損益計算書上で計上される仕入高には買掛金や支払手形によって計上された仕入が含まれています。そのため、キャッシュフロー計算書では現実に資金流入のあった仕入になるようにキャッシュフロー計算書上、売掛金・受取手形と同様の調整を行います。

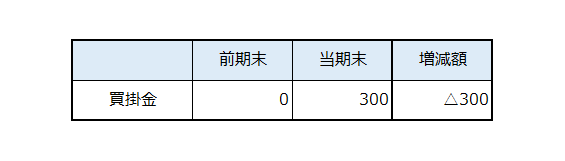

① 期末買掛金が前期末買掛金より増加した場合(期首残高 0の場合)

前期末買掛金残高0で当期末の残高が300の例で考えます。この場合今期買掛金が300増加したということになります。

売掛金の期末残高増加は資金未回収の売上取消のため、キャッシュフロー計算書のマイナスとなりますが(損益計算書の売上には計上したけれど、まだキャッシュは入ってきてないということでマイナスにしたんですよね!)、買掛金の期末残高増加は資金支払の仕入取消のため、キャッシュフロー計算書のプラスとなります。

損益計算書には仕入として費用計上したけれど、まだキャッシュは払ってない、⇒その分の資金はまだ手元に残っているというとでプラスするわけです。

あくまで間接法で作成するキャッシュフロー計算書のスタートは会計上の収益・費用を計上した結果の税引前利益からスタートしていることを忘れないでください。

税引前利益は買掛金で計上した仕入(費用)も計上されているけど、その費用分のキャッシュはまだ未払い(掛取引)だから、その分加算(増加)と考えてください。

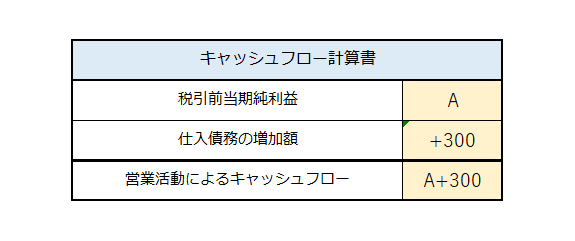

キャッシュフロー仕訳で見ると以下のようになります。

(借)買掛金 300 (貸)仕入債務の増加額 (C/F) 300

また、実際のキャッシュフロー計算書は以下のようになります。

仕入債務の増加は売上債権の場合と逆でキャッシュフロー計算書上プラスとなっていることに要注意!

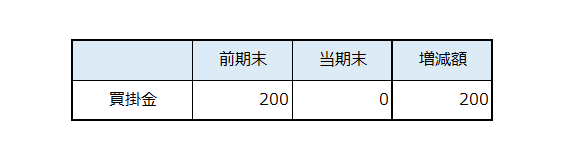

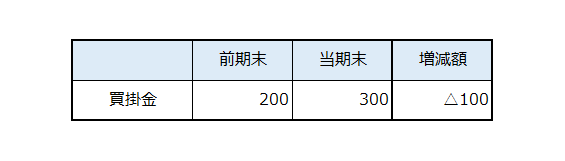

② 期末買掛金が前期末買掛金より減少した場合(期末残高 0の場合)

前期末買掛金残高200で当期末の残高が0の例で考えます。この場合今期買掛金が200減少したということになります。

キャッシュフロー仕訳で見ると以下のようになります。

(借)仕入債務の減少額 (C/F) 200 (貸)買掛金 200

また、実際のキャッシュフロー計算書は以下のようになります。

今期、費用としては計上されていないが、前期分の買掛金分の支払いとしてキャッシュが出て行っているわけですから、キャッシュのマイナスにするんですよね。

仕入債務の減少は売上債権の場合と逆でキャッシュフロー計算書上マイナスとなっていることに要注意!

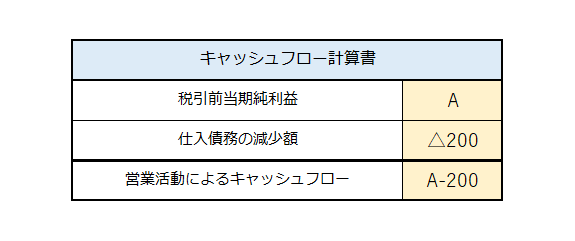

③ ①と②の複合ケース

(CF仕訳)

① 期末買掛金が前期末買掛金より増加した場合

(借)買掛金 300 (貸)仕入債務の増加額(C/F) 300

② 期末買掛金が前期末買掛金より減少した場合は以下のようになります。

(借)仕入債務の減少額 (C/F) 100 (貸)買掛金 100