キャッシュフロー計算書の作り方4

たな卸資産

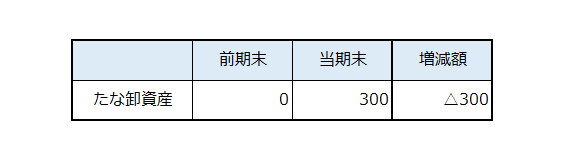

期末たな卸資産が前期末棚卸資産より増加した場合(前期末残高 0 の場合)

前期末に比べ、当期末のたな卸資産が増加した場合、資産ですので、費用として損益計算書のマイナス要素にはなっていません。しかしながら、たな卸資産が増加したというのはその分だけ資金の流出があった事を意味しますので、キャッシュフローのマイナスとして処理します。なお、「増加したたな卸資産の分だけ資金の流出があった」としましたが、実際は増加分そのまま資金の流出があったかどうかはわかりません。未払となっている場合もあるかもしれません。しかしながら、その辺は未払金の処理の方で調整されますので、ここではとりあえず「増加したたな卸資産の分だけ資金の流出があった」と考えます。

具体的な処理は以下のようになります。

キャッシュフロー仕訳は以下のようになります。

(借)たな卸資産の増加額(C/F) 300 (貸)たな卸資産 300

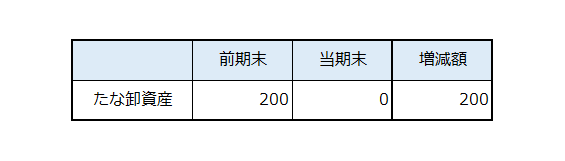

期末たな卸資産が前期末たな卸資産より減少した場合(期末残高 0の場合)

また、期首の在庫は当期の売上原価に含めますが、前期に購入したものであるため、当期の資金の流出を伴いません。従って、前期末に比べ、当期末のたな卸資産が減少した場合、損益計算書の費用(売上原価)に含まれ、利益のマイナス要素となっていますが、実際は資金の流出を伴わないため、キャッシュフローのプラスとして処理します。

具体的な処理は以下のようになります。

キャッシュフロー仕訳は以下のようになります。

(借)たな卸資産 200(貸)たな卸資産の減少額(C/F) 200

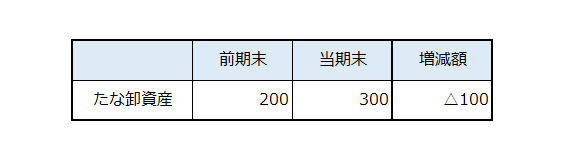

増加・減少の複合ケース

今までは前期末残高が0のケース、または当期末残高が0のケースで考えましたが、前期末及び当期末ともに残高があっても考え方は同じです。前期末(当期首)に比べ当期末のたな卸資産が増加したというのはその分だけ資金の流出があったと考えて、キャッシュフローのマイナスとして処理し、前期末(当期首)に比べ当期末のたな卸資産が減少した場合は、利益のマイナス要素を取り消す意味で、キャッシュフローのプラスとして処理します。

具体的な処理は以下のようになります。

キャッシュフロー仕訳は以下のようになります。

(借)たな卸資産の増加額 (C/F) 100 (貸)たな卸資産 100

逆に、期末たな卸資産が期首たな卸資産より減少した場合のキャッシュフロー仕訳は以下のようになります。

(借)たな卸資産 100 (貸)たな卸資産の減少額(C/F) 100

たな卸資産評価損が発生している場合

たな卸資産の場合、期末において評価損が発生する場合があります。その場合の会計上の仕訳は以下のようになります。

(借)たな卸資産評価損 100 (貸)たな卸資産 100

このたな卸資産評価損という科目も資金の流出を伴わない費用(いわゆる非資金費用)です。

売掛金の貸し倒れのところで触れたように、営業活動に係る資産及び負債に関連して発生した非資金項目は独立表示をしないというルールになっていますので、キャッシュフロー計算書上、たな卸資産評価損というような独立科目を用いてキャッシュの加算はいたしません。

当期末たな卸資産が前期末たな卸資産に対して増加していればキャッシュフロー計算書のマイナス、減少していればプラスと処理したします。

売掛金の貸倒処理と同様に、キャッシュフロー計算書の出発点となる損益計算書の税引前当期純利益はすでにたな卸資産評価損をマイナスした数字となっていますので、評価損による減少を通常のたな卸資産の減少と同じようにキャッシュフロー計算書のプラスとしても全体としてのキャッシュの動きは発生しないということになります。

前渡金・前払費用・未収入金・未収収益

前渡金・前払費用

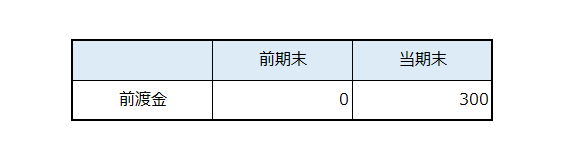

前渡金とは固定資産購入の際の手付金や商品納入前の代金、先渡しなどに使用される科目です。

資金の動きでみれば、前渡金の金額分すでに資金が流出していますので、キャッシュフロー計算上はキャッシュのマイナスで処理します。

ただし、前渡しした資金の用途が固定資産購入なのか、商品購入なのかに応じたキャッシュフロー計算書上科目を分ける必要があります。具体的にみてみましょう。

以下の例で考えます。

なお、ここでは300のうち200は機械購入のための前渡し、300のうち100は商品購入のための前渡しとすると、キャッシュフロー仕訳は以下のようになります。

(借)固定資産取得のための支出(C/F) 200 (貸)前渡金 200

(借)仕入債務の増加額(C/F) 100 (貸)前渡金 100

前払費用は継続的な役務提供を受ける場合に、提供前に支出した費用に対して使用される科目です。前渡金同様、すでに資金が流出していますので、キャッシュフロー計算上はキャッシュのマイナスで処理します。

ただし、前払いした資金の用途が借入金に対する利息なのか、地代家賃などの支払いなのかに応じてキャッシュフロー計算書上科目を分ける必要があります。

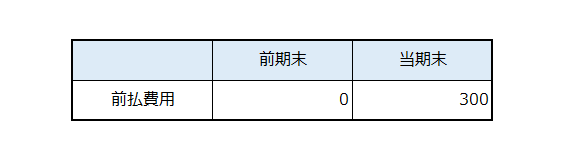

以下の例で考えます。

なお、ここでは300のうち200は利息の前払い、100は地代家賃の前払いとすると、キャッシュフロー仕訳は以下のようになります。

(借)利息の支払額(C/F) 200 (貸)前払費用 200

(借)その他資産の増加額(C/F) 100 (貸)前払費用 100

未収入金・未収収益

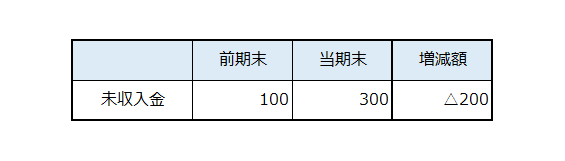

未収入金とは商品販売以外に係る収入について使用される科目です。未収入金によって収益に計上されていたとしても、実際にはその収益に見合った資金の流入がありませんので、キャッシュフロー計算書上はキャッシュのマイナスで処理します。

キャッシュフロー仕訳は以下のようになります。

(借)その他資産の増加額(C/F) 200 (貸)未収入金 200

逆に、期末未収入金が前期末未収入金より減少した場合は以下のようになります。

キャッシュフロー仕訳は以下のようになります。

(借)未収入金 200 (貸)その他資産の減少額(C/F)200

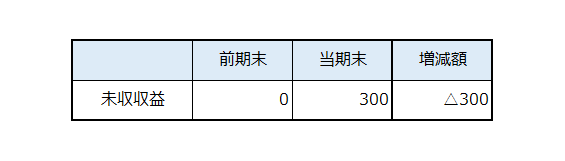

未収収益は継続的な役務提供を行っている場合に、すでに提供を行っているにもかかわらず、資金未回収の場合に使用される科目です。

未収収益で計上されるものとしては受取利息やその他の地代家賃の計上などがありますので、それぞれ内容に応じてキャッシュフロー計算上科目を分ける必要があります。

なお、ここでは、300のうち200は利息の未収、100は地代家賃の未収とすると、キャッシュフロー仕訳は以下のようになります。

(借)利息の受取額(C/F) 200 (貸)未収収益 200

(借)その他資産の増加額(C/F) 100 (貸)未収収益 100

その他の流動資産

今まで、前渡金、前払費用、未収入金、未収収益などの流動資産についてふれてきました。流動資産のなかにはその他に仮払金や立替金などがあります。また、それらの科目をまとめて、その他の流動資産として一括表示する場合もあります。

キャッシュフロー計算書は、重要性のある科目については独立掲記しますが、その他の重要性の低い科目については、「その他資産の増加額」もしくは「その他資産の減少額」としてまとめてしまいます。したがって、仮払金や立替金などは金額的にも内容的にも重要性が低いことが多いので基本的にはその増減額を「その他資産の増加額」もしくは「その他資産の減少額」として処理すればよいのですが、例えば、仮払金の中身をみて、もし固定資産取得のための支出があり、金額的に重要性があれば、その分は「固定資産取得のための支出」に振替える必要があります。その方が、より正確な資金の動きについてキャッシュフロー計算書上表示することができるようになります。

まとめ

キャッシュフロー計算書を間接法で作成する場合は、税引前利益からスタートして作成いたしますので、すでに会計上の収益・費用にともなって発生している資金のプラス・マイナスは既に盛り込まれています。したがって、キャッシュフロー計算書を間接法で作成するために必要なのは「資金は出て行っているけど費用にならず、資産として処理されているもの(今回の棚卸資産、前払金、前払費用)」や「収益に計上しているが、資金が入ってきていないもの(今回の未収入金、未収収益)」、「資金が入ってきてはいるけど収益にならず、負債として処理されているもの(前受金、前受費用)」、「費用に計上しているが、資金が出て行っていないもの(未払金、未払費用)」などになります。頭がこんがりやすいところでありますが、キャッシュフロー計算書を間接法で作成する場合は、あくまで税引前利益からスタートしているのだということを念頭において資産・負債のキャッシュフロー仕訳を考えるとわかりやすいと思います。