社内の経営管理資料と制度会計数値の連動について

経営管理資料と制度会計数値の連動について

皆様の会社は業績管理はどのように行っていますでしょうか?

会社の規模・人数や業種などによって異なるのでしょうが、エクセルで管理からセールスフォースで管理など様々だと思います。

そこで質問ですが、そういったシステムを使って管理している数値というのは損益計算書や貸借対照表、キャッシュフロー計算書などの制度会計によって作成される書類の数値と連動されてますでしょうか?

(なお、制度会計によって作成される書類というのは法律や会計原則にしたがって(または意識はそういった原則等を意識して)作成した書類のことをいいます。

業績管理資料はあくまで営業向けの管理資料で税金計算などするための制度会計とは別物と考えていないでしょうか。

実は当然のことながら別物ではありません。会社経営というのは会社の全体数値を経営目標に向かって最適化するものですから業績管理資料だけが独立して存在するものではありません。

業績管理資料で計上している個々人の売上が集約されて会社全体の売上になるわけですし、個々人の人件費が集約されて会社全体の人件費となるわけです。

また、個々人の活動には紐づかない経費、例えば広告宣伝費などをどうするかという問題もあります。当然、広告宣伝費の効果を測定していかなければいけませんが、その紐づく売上というのは個々人の売上というよりは会社全体の売上であったり、特定の部門に紐づく売上だったりするわけです。

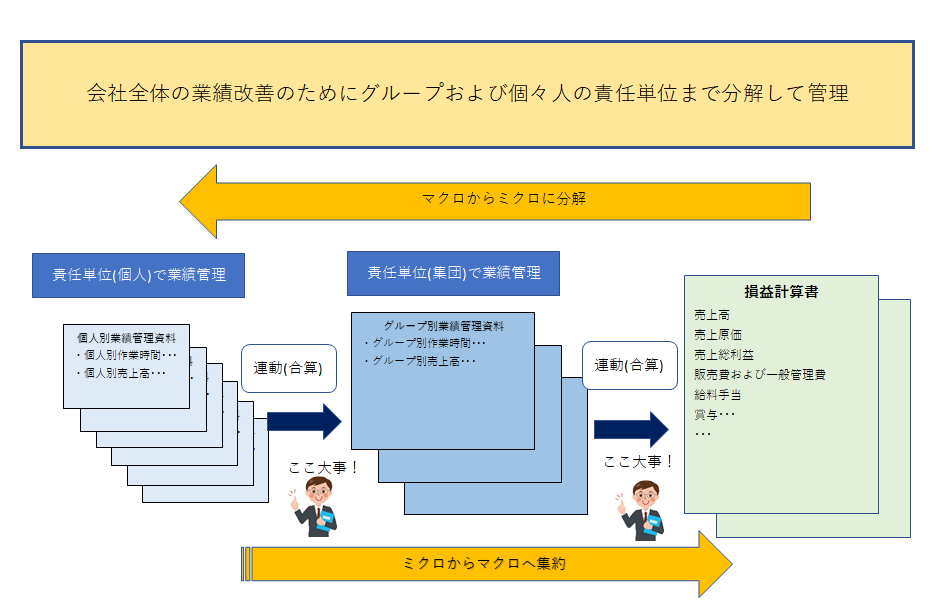

すなわち、個々人の業績管理と会社全体の業績管理をどのように連動させるべきかという視点で考えると、結局は責任単位と活動レベルをどの単位で測定管理していくかという問題になるかと思います。

損益計算書や貸借対照表のように会社全体の数値をよくするのが最終目標になります。ただ、全体の売上・売上原価・経費などを眺めていても業績をよくするためにどこから手を付けていけばいいかが単位が大きすぎて手の打ちどころが分かりにくいです。そこで、責任を把握しやい単位までグループ及び個々人の単位までブレイクダウンしていく必要があります。これが下の図でいうところのマクロからミクロに分解というところです。そして、それぞれの単位でそれぞれの責任に帰着する売上・売上原価・経費の業況を管理していきます。

管理会計はあくまで制度会計の数値を切り分けた数値です

あくまで原則は制度会計に集約される数値であるべきですが、その全体数値をどの責任単位で切り分けてグルーピングをするかというのが管理会計(制度会計に縛られない会社独自の会計)ということになるわけです。会社の望む業務管理という視点から数値に切り分けますが、その母体はあくまで制度会計に集約される数値で割り、切り分けた数値を集約すれば制度会計で作成する数値になるということを常に意識しておく必要があると思います。