1.連結財務諸表作成のための基礎知識 企業グループの業績をみるためには必須です!

連結財務諸表とは何か

Q»実は、私は今の会社に入社して20年、経理一筋でやってきました。自分の会社の決算は私がやっているのですが、次回の決算から我が社も連結財務諸表を作るようにと社長からいわれたのです。お恥ずかしい話、私自身、連結財務諸表についてほとんど知識がありませんので、連結財務諸表の基本的な話から教えていただきたいと思いやってきました。よろしくお願いします。

A»こちらこそよろしくお願いします。どんなことでも遠慮せずに聞いてください。

Q»はい。ありがとうございます。

A»とりあえず、経理マンさんは連結について、どのようなことをご存知ですか?

Q»はい、親会社や子会社を含めた企業グループの財務諸表だということぐらいはわかっているのですが・・・。

A»そうですね、経理マンさんの会社もその会社の子会社も個別に決算を行って個別に財務諸表を作っていますよね。経理マンさんの作っている個別財務諸表はいってみれば、会社という法人を一つの会計単位として、財務諸表を作っているのです。ところが連結財務諸表というのは、会社という法人を一つの会計単位とするのではなく、親会社や子会社、関連会社という企業グループを一つの会計単位として財務諸表を作るのです。

Q»当社には、子会社もいくつかありますので、それを含めたグループで財務諸表を作ると確かにいろいろなことがわかるでしょうね。

A»経理マンさんの会社は親会社としてメーカーに特化して、販売は地域ごとの販売子会社に任せていますよね。そういったケースでは親会社だけの個別財務諸表だけでは親会社の本当の業績は分からないのです。

Q»本当の業績・・・ですか?

A»ええ、もちろん経理マンさんの作られている個別財務諸表が間違っているということではありません。個別財務諸表では企業の業績を表わすには限界があるのです。少し具体的に考えてみましょう。御社は製品を製造したら、販売子会社に対して出荷したときに売上を計上していますよね。

Q»はい。親会社は製造に特化していますから、親会社の売上は全て子会社に対する売上ということになりますね。

A»その通りです。また、子会社の方は親会社から製品を仕入れて、グループ外部の顧客に販売していくわけです。どういうことが起きるか単純な数値例を使って考えてみましょう。

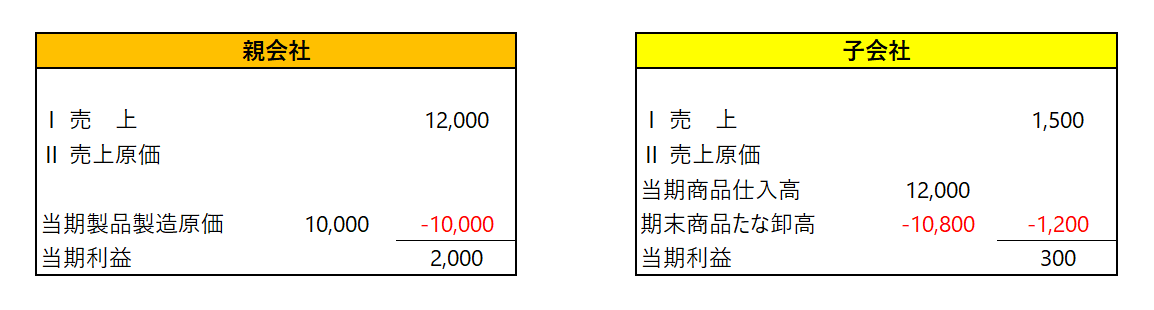

製品を親会社で100個作って、子会社に100個販売したとします。このとき、原価は100個分で10,000円、売価1個当たり120円で販売したとします。ということは、子会社は原価1個当たり120円でこの製品を親会社から100個仕入れたことになりますよね。ところが、子会社はグループ外部の顧客に対しては10個しか販売できず、90個が子会社の在庫に残ったとします。なお、グループ外部の顧客に対しては1個当たり150円で販売しています。また、親会社子会社ともにこれ以外に取引がなかったとすると、それぞれの損益計算書は以下のようになります。

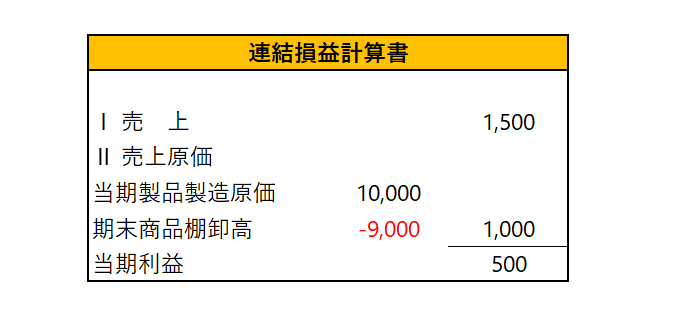

A»そこで、この親会社と子会社の企業グループの連結損益計算書を考えてみましょう。

まずは親会社と子会社の損益計算書を合算して親会社の子会社への売上高と子会社の親会社よりの仕入高を相殺します。

次に子会社の期末商品たな卸高10,800円は親会社の子会社に対して販売した時に含めた内部利益(商品1個当たりの親会社が子会社に対して販売時に含めた利益(120円-100円=20円)×商品90個分=1,800円)を含んでいますので、この子会社の期末在庫に含まれている20円×90個=1,800円の内部利益を控除して考えなければなりません。

この結果連結損益計算書は以下のようになります。

この企業グループで発生した利益は500ということになります。

Q»なるほど、親会社単体の財務諸表では2,000の利益が発生していますけど、この利益はあくまで子会社に販売したことによって発生した利益なのですね。

企業グループ外の第三者に対して実現した利益は500ということですね。

A»その通りです。親会社の個別財務諸表だけでは親会社の本当の業績がわからないということが少しつかめてきましたか?

Q»少しわかってきたような気がします。

A»今みてきたようなケースですと、子会社を利用した粉飾決算もできてしまうのです。

Q»粉飾決算ですか!!!

A»ええ、販売先が子会社だとしますと、子会社は親会社の支配下にありますので、親会社のいうことをきかざるを得ない場合が多いですよね。そんなとき決算が近づいて親会社が自分の個別財務諸表の内容をよくしたいために、子会社に押込み販売のようなことをしたらどうなりますか?

Q»実態は単に在庫を子会社に移しただけなのに、親会社の売上と利益が増え業績がよくなりますよね。確かに粉飾決算といえますね。

A»個別財務諸表だけをみているとそうなってしまうのですよね。

でも、これから連結財務諸表を作るようになると子会社に押し込み販売をしても、親子会社間の取引は内部取引として相殺消去してしまうから、意味がなくなってしまいます。

だから、親会社の個別財務諸表だけでは親会社の本当の業績がわからないといわれるのですね。

Q»今までの話を伺っていますと、最近になって個別財務諸表より連結財務諸表に注目が集まってきたのもうなずけるような気がします。

A»そうですね。最近、連結財務諸表という文字をよく目にするようになってきたのは、株式公開をしている企業が従来、個別財務諸表中心だったのを連結財務諸表中心の情報開示を行うようになったのが直接のきっかけです。

公開企業はそれまでも連結財務諸表を作っていましたが、あくまで個別財務諸表による情報開示がメインで連結財務諸表は補助的な扱いでした。それが今では連結財務諸表による情報開示がメインとなり、個別財務諸表が補助的な扱いとなっています。

このことにより、連結財務諸表の有用性が認識され、連結財務諸表が注目されるようになってきたのです。

Q»補助的な存在とはいえ、今まで連結財務諸表を作っていた公開企業の情報開示が連結メインとなった背景にはどのような事情があったのですか?

それは企業経営の国際化及び多角化というのがキーワードになります。海外の企業は既に連結財務諸表による情報開示をメインに行っています。したがって、国内の企業も国際的に活動していくためには、国際的な会計基準の標準である連結財務諸表中心の情報開示を行っていく必要があったのです。

Q»その話は私も聞いたことがあります。

米国などはずいぶん前から連結中心だそうですね。

A»そうなのです。日本の企業も海外の投資家や進出先の関係者に対して情報開示をしていく必要があるので、連結中心という国際的な流れが無視できなくなってきたのですね。

また、日本においても最近の企業は親会社単体で経営活動を行うよりは子会社を通じて多角的な経営を行うことが一般的になってきていますよね。

Q»はい、確かに私どもの会社も販売子会社を設立して従来親会社で行っていた販売機能を子会社に移したり、新しく子会社を設立して本業とは関係ない業種に進出したりしています。

A»経理マンさんの会社の様な状況ですと、親会社の個別財務諸表をみていても多角的な経営を行っている企業集団の実態をつかむことはできません。そこで連結財務諸表が必要となるんですね。

Q»なるほど、よくわかりました。連結財務諸表を作る義務があるのは公開会社だけということですが、私のところのような非公開会社でもグループ経営を行っているところは連結財務諸表を作って企業集団の業績を把んでおくことが重要なんですね。

A»まさに経理マンさんのおっしゃるとおりです。確かに連結財務諸表を法律上作る義務があるのは公開会社のみです。しかし、先ほど述べた経営の多角化に伴う企業グループの経営実態の把握ということや粉飾決算の防止ということは非公開会社にとっても何ら変わることではありません。また、企業間の比較においても他企業の情報開示が連結中心になると、自社の連結数字を把握しないと他社と数字を比較できないこととなります。また、最近では銀行が非公開の企業であっても連結財務諸表の提出を要求してくるところもありますので、非公開企業でもぜひ連結財務諸表を作って企業経営に生かしていただきたいと思います。