購入とリース、どちらが得か?

車の購入などで、買い取りか、リースがどっちが得になりますか?ということもよく聞かれます。その質問をされてきた方は、リースの方が節税になると思っているような感じです。実際のところはどうなんでしょうか?詳しく見ていきたいと思います。

車を会社で利用する方法としては

①車を現金一括で購入する

手元にある現預金一括払いで購入すれば、車の所有権は会社にありますし、その後の支払も必要ありません。現金購入なので信販会社やリース会社への金利や手数料などを支払う必要がありません。ただ、最初に一括で資金が必要になるので、会社の資金繰りの面で余裕がないと難しいという側面があります。

②車をクレジットや銀行から借り入れをして購入する

銀行から融資を受けて車を購入する場合は車の所有権は会社にありますが、クレジットで購入すると担保代わりに所有権はクレジット会社に残ります。月々の決められた額の返済が必要になります。信販会社や金融機関からお金を借りて車を購入する形になりますので信販会社や金融機関に金利相当分を車の購入価額以外に支払う必要があります。

③車をリースで利用する

車の所有権はリース会社にあります。月々の決められた定額のリース料を支払います。リース料には車の購入価額以外にリース会社の手数料が含まれますが、その分リース会社のメンテナンス受けることが出来ます。

それぞれの経理処理について

車を資産計上する場合

「①車を現金一括で購入する」及び「②車をクレジットや銀行から借り入れをして購入する」については車は会社の資産として計上します。その場合、車の購入価格を耐用年数にわたって減価償却することによって、費用に計上していきます。減価償却の方法には、定額法と定率法という2つの方法がありますが、車の場合、定率法で減価償却を行うことが一般的です。定率法で償却しますと購入初年度の方が価値の下落が著しいと考え、最初は多めに減価償却費に計上し、年数が過ぎるにつれ、少なめに計上されることになります。

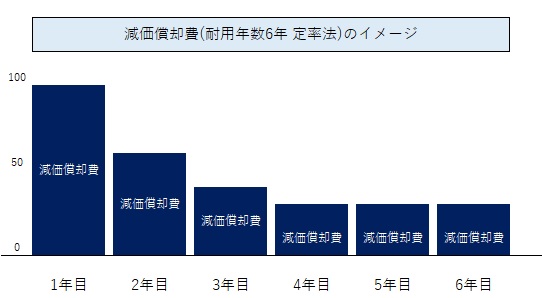

具体例で見ていきましょう。

300万円の車を新車で購入すると耐用年数が6年になりますので6年にわたって下記のようなイメージで減価償却費(いわゆる会社の経費)が計上されます。

耐用年数というのは資産ごとに国税庁によって「この資産なら通常このくらいの期間は利用可能だよね」と決められている期間です。耐用年数の6年が経過すれば購入価額の全額が経費に算入されます。

初年度の減価償却費が大きくて、年がたつにつれ、減少していく様子がよくわかると思います。

リース取引の場合

一方、リースの場合は車を会社の資産とはせずに毎月決められたリース料を費用に計上していきます。

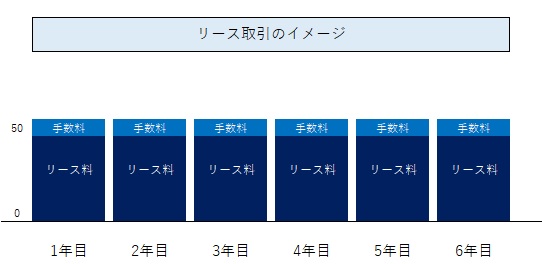

こちらの上記の例を同じ300万円の車を6年でリースした場合の具体例を見ていきましょう。

年間50万のリース料に加えて5万のリース会社の手数料を上乗せしています。初年度を見れば、むしろ定率法で減価償却した方が多くの経費が参入できることが確認できると思います。

まとめ

毎年の費用への算入状況を比べると、年にとって、購入の方が有利、不利ということが生じてきますが、最終的には、購入価格相当分が費用に計上されていきますので、最終的にはどちらが有利・不利とはいえないこととなります。リースの方が節税になりそうというイメージがあるかもしれませんが、実際はそんなことはありません。

リース契約を耐用年数よりも短く設定できれば、確かに早めに費用化できますが、極端に短いリース期間を設定するのは税法上認められませんので、リースによる節税効果はあまりないといってよいと思います。むしろ、リースの方がリース会社に払うコストが含まれるため、資金的には負担増(割高)になるといえます。

個人的には、車を現金一括で購入して長く乗るというのが一番コストパフォーマンスに優れていると思いますが、資金が最初に必要になるという資金繰りの問題などありますので、一概にお勧めするわけにもいきません。

資金繰りか、信販会社やリース会社へ支払う金利相当分をどうとらえるか、リース会社のメンテナンスをどうとらえるかなどどこに重点を置くかを考えて会社の実情に応じて決まられるのがベストだと思います。